照明行业近五年发展动态综述(2020-2025)

1 行业总体态势与市场格局

近五年来,全球照明行业经历了深刻的结构性调整与转型。尽管LED照明渗透率持续提升并已超过80%,成为绝对主导的照明技术,但行业整体增速放缓,市场竞争日趋激烈。2024年全球LED照明市场规模约为535.73亿美元,但受全球经济环境不确定性加剧、企业投资与商业活动收缩的影响,预计2025年市场规模将出现下滑。

行业内部呈现明显分化现象:传统通用照明市场持续承压,而智能照明、人因健康照明、植物照明等高附加值细分领域则表现出强劲增长势头。这种分化标志着行业已从单纯追求规模扩张,全面转向以技术密度与场景价值为核心的新竞争阶段。

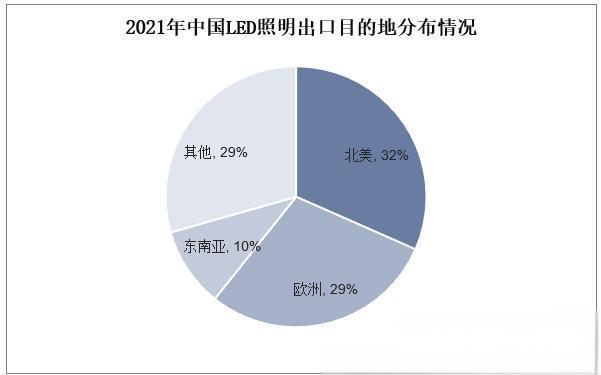

区域市场表现各异。欧洲市场受节能法规与高效产品导入推动保持强劲增长;北美市场受关税政策影响较为明显;亚洲市场则呈现复苏态势,其中中国市场表现出较强的韧性。

2 技术发展趋势与创新方向

2.1 智能照明加速渗透

智能照明是近五年行业发展的重要引擎。通过利用物联网技术、有线/无线通讯技术、电力载波通讯技术、嵌入式计算机智能化信息处理以及节能控制等技术组成的分布式照明控制系统,智能照明实现了对照明设备的智能化控制。2025年全球LED智能照明市场规模预计将达到115.73亿美元,年增长率高达19.2%。

技术融合不断深化:AI算法的融合、新一代兼容协议(如Matter)的导入以及开发成本的下降,推动了智能照明产品快速推向市场。智能照明系统不仅能实现动态调光调色,满足用户对人因健康照明的追求,还能通过优化能耗实现节能减排。

2.2 健康与人因照明兴起

健康照明作为新兴细分领域,在近五年表现出强劲增长势头。这类产品模拟太阳光光谱,具有万级可调色温,色彩变幻丰富,不仅能够满足主功能照明,也能支持氛围情绪照明。全光谱技术、生物节律调节和个性化照明成为健康照明的主要发展方向。

适老照明成为企业重点关注的细分场景。随着全球人口老龄化加剧,适老照明市场展现出不可忽视的发展潜力,多家企业已推出专门的适老照明产品系列。

2.3 植物照明稳步发展

LED植物照明市场在近五年保持了稳定增长。2024年全球LED植物照明市场规模达13.15亿美元,同比增长6.6%。2025年预计将达到13.66亿美元,年增3.9%。

产品技术方面,动态可控的智能型LED植物生长灯逐步导入至温室大棚和垂直农场等应用领域,逐渐成为主流。搭载3到4通道可调节光谱的产品比例提升,并与智能化控制系统深度整合,推动节能化与精准化种植。

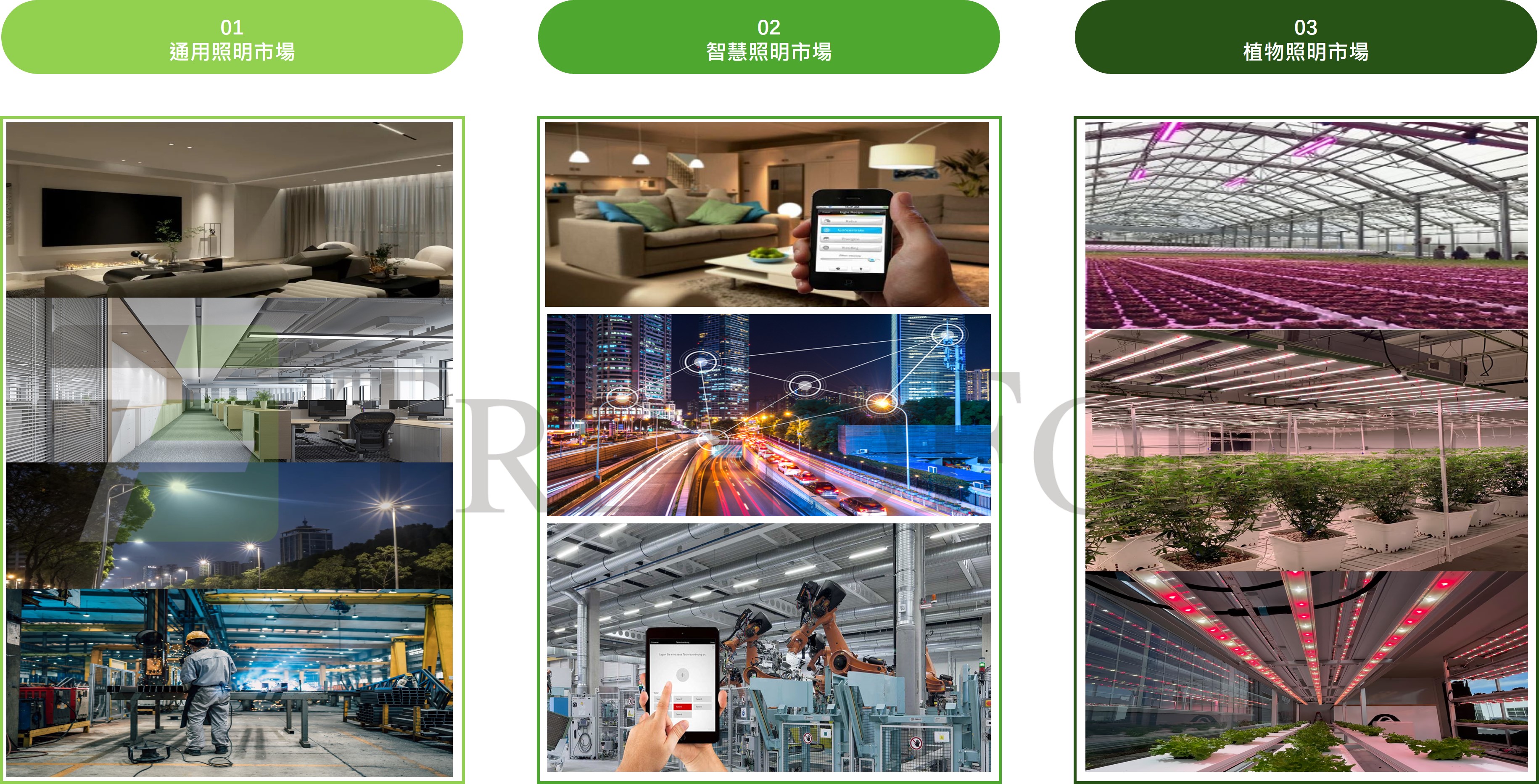

3 产品设计与应用场景创新

3.1 产品设计革新

照明产品设计在近五年出现显著变化。许多灯具增加了背光源和上下出光的设计,既可增加空间亮度,又能营造氛围、增强空间层次感。采用这类设计的灯具主要用于商业与家居吸顶灯及线型灯产品。

极简主义风格盛行,采用超薄设计、隐藏式光源和一体化造型。材质混搭成为亮点,结合金属、玻璃、陶瓷等多种材料提升产品质感。色彩多样化也日益明显,从传统的黑白灰向莫兰迪色系、金属色系等拓展。

3.2 应用场景拓展

照明应用场景持续多元化。户外照明、工业照明与应急照明等领域具备重新配置照明产品的契机,带动了LED街路灯、LED天井灯及LED泛光灯(Floodlight)出货量的稳步增长。

在新建安装市场,受人工智能(AI)数字基础设施建设热潮推动,相关照明产品需求保持稳定,其中以LED线性灯(LED Light Strip)为代表的产品出货量有望维持平稳成长。植物照明、海洋照明和医疗照明等壁垒相对较高的细分照明市场成为企业竞争和渗透的重点应用领域。

4 政策环境与可持续发展

4.1 政策法规影响

近五年来,政策法规对照明行业发展产生了深远影响。”双碳”目标及绿色建筑政策推动了节能产品普及,如《绿色建筑行动方案》明确要求公共建筑照明能效提升20%以上。2025年生效的部分含汞灯具淘汰条约虽短期推高企业转型成本,但加速了技术迭代进程。

国际贸易环境方面,随着全球供应链去中国化的推进,全球产能仍然处于扩大的状态,进一步加剧了竞争。2025年更多区域将LED照明加入关税保护项目,尤其是美国关税保护政策升级,抑制了LED照明市场需求。

4.2 可持续发展趋势

可持续发展正深刻影响着照明行业。绿色创新成为一种将环保实践与先进技术结合的前瞻性做法,其产生受到了日益严峻的气候问题、严格的环境法规以及消费者对可持续解决方案需求的推动。

LED技术在减少能源消耗方面处于领先地位,国际能源署(IEA)预测,到2026年,LED将显著降低全球电力消耗,预计每年可能减少数十亿吨的碳排放。太阳能照明解决方案在城市基础设施项目中的广泛应用,进一步突显了行业对使用可再生能源的承诺。

循环经济的原则正在重塑照明产品的制造方式。在灯具中,对于能帮助减少环境足迹的可回收和可生物降解材料的使用正在增加。例如,一些制造商将竹子和回收金属等环保材料融入设计中,为更可持续的未来铺路。

5 行业挑战与未来机遇

5.1 面临的主要挑战

照明行业在近五年面临多重挑战:

- 需求疲软与价格压力:2025年上半年,LED通用照明行业未如预期复苏,新建安装市场延续疲态,存量替换市场增速放缓,整体市场规模持续收缩。同时,照明封装LED价格加速下滑,终端厂商备货态度谨慎,封装厂订单能见度偏低,价格下探压力持续。

- 国际贸易环境不确定性:美国于2025年4月发起的对等关税政策令国际经济环境笼罩在高度不确定性中。北美市场对中国大陆制产品依赖度超过80%,关税压力推升成本,业主普遍延后采购计划。

- 技术迭代加速:企业需要不断投入研发以保持竞争力,对企业的技术积累和资金实力提出了更高要求。

5.2 未来发展方向与机遇

尽管面临挑战,照明行业仍存在显著的发展机遇:

- 智能照明持续渗透:随着开发成本下降、新一代兼容协议导入及AI算法融合,智能照明产品将更加普及。智能家居和智慧城市应用将成为主要增长动力。

- 细分市场潜力巨大:植物照明、海洋照明和医疗照明等专业化程度高、利润空间相对较大的领域是未来企业竞争和渗透的重点。

- 技术融合创新:LED照明与AI、IoT、传感器等技术深度融合,开创更多创新应用场景。智慧城市建设有望推动IoT户外照明发展,创造新的市场空间。

- 循环经济与可持续发展:环保型产品和数字化照明解决方案受到越来越多关注。企业可通过开发更节能、更环保的产品来满足市场需求,同时履行社会责任。

6 结论与展望

回顾近五年,照明行业经历了从量到质的深刻转变。虽然传统通用照明市场增长乏力,但智能照明、健康照明和植物照明等高附加值细分领域展现出活力与韧性。技术创新、产品差异化应用场景拓展和可持续发展成为行业发展的核心驱动力。

展望未来,照明系统将越来越从单品向全屋智能延伸,与智慧城市、低空经济(如无人机照明巡检)深度融合。零碳工厂认证、光健康认证成为品牌竞争新标尺,UV LED灭菌技术或成下一风口。

企业需平衡国内消费升级与海外市场拓展,通过”技术+文化“输出(如新中式设计出海)构建品牌壁垒。虽然短期内行业仍面临压力和挑战,但长期发展前景依然光明。准确把握市场趋势,加大技术创新力度,优化产品结构,提升服务质量的企业将在未来的市场竞争中脱颖而出。